ベトナムにおける水際模倣対策

税関登録の概説

ベトナムで流通する模倣品・海賊版は、中国をはじめとする第三国からの輸入であることが多く、水際対策はベトナムにおける模倣品対策として検討すべき選択肢の一つである。ベトナム税関で模倣品が差し止められた場合、当該模倣品の流通を阻止できるだけでなく、荷主、輸出者、仕出国等の情報が権利者に開示されるため、その流通経路を探るという観点からも有益である。

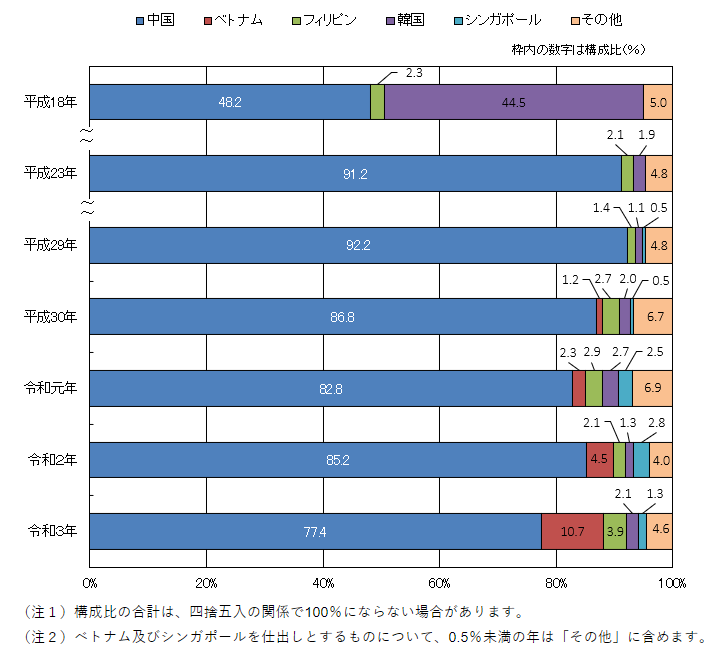

加えて、令和3(2021)年の日本税関における知的財産権侵害品の差止状況(下図参照)を見ると、ベトナムは中国に次いで2位であり、その差止件数は10%を超えている。中国からベトナムに輸出された模倣品が、更にベトナムから日本に輸出されている状況が推察され、日本市場への模倣品流入を阻止するという観点からも、ベトナムでの水際対策の重要性は高まってきている。

【日本税関 仕出国(地域)別 輸入差止件数構成比の推移[1] 】

ベトナム税関における水際措置の流れとしては、通常、権利者が登録商標や真贋判定ポイント等を税関に登録申請した上で、税関が知的財産権侵害の疑いのある製品を発見した場合、権利者に通知するというものである(知的財産法218条3項等)[2]。

税関登録の申請方法

(1)必要書類

税関登録時の必要書類については、原則として以下の書類が必要となる。これらはベトナム語で用意する必要がある。

①申請書

②委任状(日越での公証認証済)(※1)

③ベトナムで登録された知的財産権に関する権利証

④真贋判定資料(※2)

⑤輸出入者に関するホワイトリスト・ブラックリスト(用意できる場合)

(2)期間

登録完了までの期間は、税関担当官の裁量により前後するが、登録準備から登録完了まで3か月程度を見込んでおけばよい。登録有効期間は申請が認められた日から2年間であり、更新は2年ごとに可能である。

(3)手数料

登録に要する手数料はUSD10程度だが、上記委任状の認証等に別途実費や代理人を使用する場合はその手数料[3]がかかる。

税関差止めの流れ

現行法下において、実際にベトナム税関で模倣品等が発見された場合、以下の4ステップのような流れとなる(知的財産法216条以下、税関法73条、政令105/2006/NĐ-CP 号 34 条等)。

※本内容のより詳細な情報は、弊所のニュースレター2022年4月号でご紹介しております。ご希望の方は「お問い合わせ」よりご連絡ください。

[1] https://www.mof.go.jp/policy/customs_tariff/trade/safe_society/chiteki/cy2021/20220304a.htm

[2] 税関が職権で模倣品を差し止めることも法令上は認められているが(通達13/2015/TTBTC号14条2項b号)、そのような差止めが行われることは珍しい

[3] 弊所参考価格:約USD1,500/1権利

著者情報

IP FORWARD法律特許事務所

日本国弁護士