中国コンテンツ市場コラム-第3回【中国特集】2025年下半期、供給過剰/同質化で中国におけるグッズバブルの飽和

【第1章:序論】――――――――――――――

前回「グッズ経済元年」とまで称され注目を集めた中国市場だが、2025年下旬に入って、業界全体は急速に冷え込みを見せている。ダブルイレブン(独身の日「11.11」が中国におけるEC販売のピーク)期間中、潮玩星球の各地店舗は、11月8日から12月14日にかけて、最長1か月以上に及ぶ「期間限定割引」を実施した。割引率は最大90%オフに達し、対象IPは40種類以上に及んだ。『鬼滅の刃』『魔道祖師』といった著名IPが含まれる。また、別ブランドである「漫庫」も同時期に割引イベントを開始し、昨年グッズ市場で高い人気を誇った『ハイキュー!!』『ブルーロック』『呪術廻戦』などを対象とした。

消費者にとっては“底値での買い時”であるが、店舗側にとっては、在庫膨張による資金圧迫とキャッシュフロー悪化がもたらした苦肉の策である。潮玩星球の実店舗数は、年内ピークから53店舗減少し、現在は95店舗にとどまっている。大手チェーンですらこの状況で、個人経営のグッズ店はさらに厳しい経営環境に置かれている。複数店舗によれば、平日の売上はわずか15元程度、「缶バッジを一つ売って終わり」という日も珍しくないという。では、線下グッズ店に再起の可能性はあるのか。来年、業界は再び回復基調に転じるのか。そして今後どの方向へ向かうべきなのか──。

こうした問いに答えるため、雷報は一年ぶりに主要企業の担当者へインタビューを実施した。参加した企業は、「閲文集団」の衍生品事業責任者William氏、「快看漫画」の衍生品責任者・屈潇氏、「闲鱼二次元」・泛娱乐事業部総経理・雪海氏、「樱拾GOODS」創業者・路永旭氏および独角星責任者・唐潮氏である。

【第2章:線下チャネル(店舗)の現状と同質化問題】―――――――――――――

本章では、グッズ経済の冷え込みが最も顕著に表れている「線下チャネル(オフライン店舗)」の実態を考察する。

■ 1. グッズ経済の「冷え込み」は何を指すのか

グッズ経済とは、二次元IPを中心とした周辺商品の消費文化および経済圏を指す概念であり、上流のIP提供者(および代理)、中流の出品事業者、下流の販売チャネルによって構成される。 現在もっとも深刻な冷え込みを見せているのは、この下流チャネルである。

■ 2. 連鎖ブランドと商業施設の急速な失速

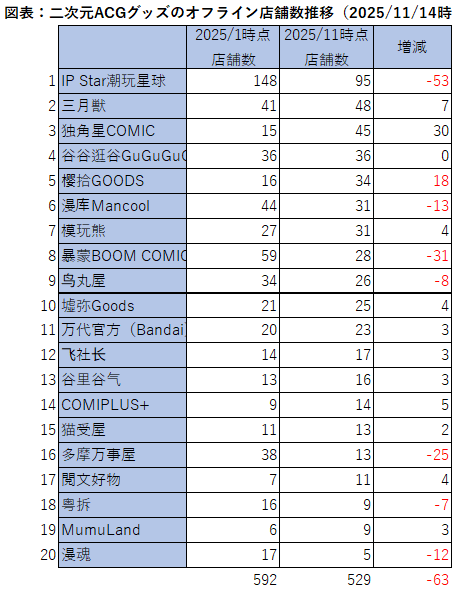

潮玩星球、漫庫、暴蒙といった大手チェーンは、いずれも30%以上の閉店率を記録している。 さらに、百聯ZX創趣場や成都天府紅の成功を模倣して大量に出現した二次元テーマ商業施設も、急速に業績悪化に直面している。 上海の「漫憶谷街区」、成都の「天府国際動漫城」、南京の「PSE Space次元空間」などは、一年持たずに閉店、または短期間での撤退が相次いでいる。

■ 3. 出店ラッシュによる市場容量の限界

雷報の最新集計によると、独角星と樱拾goodsは今年もっとも積極的に出店を進め、順に30店舗、18店舗を新規開業した。しかし、両ブランドとも「店舗数は増加しているが、単店売上は確実に落ちている」と証言する。

@全国谷店地図 の統計では、2025年1〜10月で新規グッズ店は計1413店が開業しており、月平均100店ペースで増え続けている。明らかに市場の許容量を超えて、供給過剰になってきているサインともいえる。

樱拾GOODS創業者の路永旭も、「市場規模自体は拡大しているが、参入者が指数関数的に増えすぎており、“僧多粥少(僧多くして粥少なし)”の状況は非常に深刻である」と述べる。

■ 4. 同質化による差別化の喪失

新規参入者の多くは、IP理解・商品開発能力・市場分析力を欠いており、結果として同質化が加速している。 人気IPの商品が大量に出回る一方、品質管理や販売管理が追いつかず、滞留在庫が急増している。また、同一商業施設内に複数のグッズ店を出す「集積型」戦略も、差別化が不足しているため効果が薄れ、かえって消費者の疲労を招き、ブランドごとの利益を希薄化させている。

独角星の唐潮はこう指摘する。 「一つの商場にコンビニが10店並んだとして、そこに“集客効果”は存在し得るだろうか?」

■ 5. 開店と閉店の高速サイクル

同質化と過剰競争の中、十分な差別化を持たない店舗は短期間で撤退を迫られる。これにより、業界全体の開店・閉店サイクルが高速化し、“快閃店(ポップアップのようにすぐ消える店)”と揶揄される状況すら生まれている。統計によれば、成都では1年間で104店が新規開業したが、56店がすでに閉店している。南京・沈陽・厦門などでは新規開店数を上回る閉店数が確認されている。

■ 6. 市場の上限と悪化するエコシステム

これらの現象は、線下市場がすでに飽和状態にあることを示している。 さらに閉店ラッシュは業界全体の不安心理を増幅し、エコシステムの悪化を促進する悪循環を生み出している。以上より、線下グッズ店の困難は単なる景気後退ではなく、「過剰供給」「同質化」「参入過多」による構造的な問題であることが明らかである。

【第3章:上游IP市場の現状と構造的変化】――――――――――――――

本章では、グッズ経済の“源泉”である上游IP市場の動向について分析する。線下チャネルの冷え込みとは対照的に、IP市場では明確な「二極化」が進んでおり、この構造変化が中下游(中流・下流)の生態系に大きな影響を及ぼしている。

1. 上游IPの「二極化」が業界全体を左右する

グッズ経済の本質は、IPの派生価値をいかに商品化するかにある。そのため、IPの熱度(話題性・認知度・ファンアクティビティ)がグッズ市場の景気を直接決定する。独角星責任者・唐潮は次のように述べている。「グッズ業界はIP依存型の派生領域であり、IPのピークアウトはそのまま業界のピークアウトに直結する。これは、映画館が“爆款映画”(大ヒット映画)の有無によって生存を左右されるのと同じ構造である。」

2. 日本アニメIPの失速:熱度の急落と“台柱不在”問題

国内グッズ市場における最大勢力は、長年にわたり日本アニメIPであった。

しかし、今年は以下の要因が重なり、熱度が大幅に落ち込んだ。

(1)少年ジャンプ級の新作“柱IP”が不在

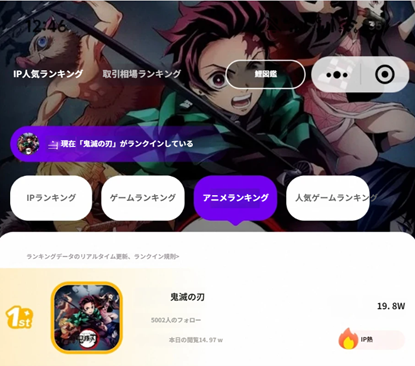

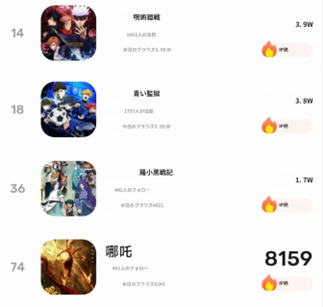

昨年は『ハイキュー!!』『ブルーロック』『呪術廻戦』が爆発的に盛り上がり、関連グッズの売上が全市場を牽引した。しかし今年、少年ジャンプを含む大手IP供給元からは、同等の爆発力を持つ新作が登場しなかった。闲鱼の取引データによれば、昨年TOP3に入った該当アニメIPは、今年のランキングで軒並み順位を落とし、流通量・検索量ともに大幅減となった。

(2)キャラクター単体人気も停滞、象徴的存在の欠如

昨年は“五条悟”のような単体キャラがSNSを席巻し、市場全体の熱度を押し上げた。

今年は同等の存在が現れず、グッズ消費を牽引する“燃料”が不足した状態にある。

(3)過剰発行(超発)による市場の飽和

人気IPのグッズが大量に発行され、「在庫滞留」「値崩れ」「消費者の購買疲れ」が発生しており、下游チャネルの経営圧迫をさらに加速させている。

3. 国産ゲームIPの躍進:安定成長と強いファン接着力

日本アニメIPが失速する中、最も安定した市場成長を見せたのが 国産ゲームIP である。闲鱼2025年Q1レポートでは、TOP20のうち10が国産ゲームIPで占められた。

(1)熱度は安定、ファン層の消費意欲が強い

原神・スターレイル・第五人格などの主要ゲームIPは依然として強力であり、

新キャラ実装時にはグッズ市場にも即座に波及する。

(2)ただし、下游ブランドの参入障壁が高い

IP側が生産と流通を自社/系列で囲い込む傾向があり、一般小売店が扱える商品は限定的となっており、さらに利益率も低い。下游チャネルにとって“救いの柱”ではあるが、十分な収益源にはなりにくい構造となっている。

4. 国産アニメ、ゲームIPの台頭:少数精鋭だが成長性は大きい

闲鱼の今年Q1データによれば、国産アニメ、ゲームIPで突出したのは『非人哉』のみである。このIPは年間を通じてランキング上位を維持、国産IPの中で最も「継続型の強さ」を示す存在であり、グッズ市場の安定に大きな役割を果たした。同時に、『哪吒2』『羅小黑』など映画公開に伴うグッズ需要も急増し、短期的ではあるが線下チャネルの売上回復に寄与した。ただし、映画終了とともに熱度が急速に減衰する傾向が強く、長期的な牽引力としては弱い。

5. 全体総括:上游(上流)IP市場は「華やかだが不安定」へ

上游(上流)IP市場は、「大型日本IPの失速」「国産IPの強靭さ」「国産アニメ、ゲームIPの限定的成長」という“多軸構造”に変化している。

この変化が示すものは下記4つのトレンドである。

- 現象級日漫IP(日本からきた爆発的IP)が不在の年には、市場全体の熱度が急速に低下する

- 国産IPが穴を埋めつつあるが、下流を十分支えるほどではない

- IPの成否が中流・下流の売上を大幅に左右する年次差が拡大

- グッズ市場の“上流主導型リスク”が一層強まった

業界関係者は共通して以下を指摘している。「グッズ経済の冷え込みは、下流チャネルの問題に見えて、実は上流IP供給のリズム変化が引き起こした構造的現象である」

【第4章:中游出品方の構造問題と分化】

グッズ経済の中游(中流)である「出品方(メーカー・開発会社)」は、IP版権を受けて商品を企画・生産する役割を担う。本章では、中流における構造的課題、企業間の分化、およびそれが下游チャネルへ与える影響について考察する。

1. 中游は“業界の分岐点”である

中游は、上游IPの供給と下游チャネルの販売をつなぐ核心領域であり、「供給量の決定」「品質基準」「発売サイクル」「商品テーマの設計」など、業界全体の安定性を左右する重要な役割を持つ。しかし、現状の中游は「過剰供給」と「低品質の氾濫」という慢性的問題を抱えており、これが下游の崩壊を加速させている。

2. 中小出品方の“構造的困難”

(1)IP版権への高い依存

中小出品方は外部IPに依存しているため、「版権の可否」「版権のMG費用」「IPの熱量」に大きく影響を受ける。人気IPへの参入障壁は高く、非人気キャラ・非主流IPのみ扱えるケースが増えており、売れ行きが読みにくい不確実性が高い。

(2)開発サイクルとIP熱度のミスマッチ

グッズ商品は企画→監修→量産→物流→販売の工程を経るため、どうしても“時間差”が発生する。そのため、発売時点でIP熱度がすでに落ちているという事例が多数発生し、滞留在庫を生みやすい構造となっている。

(3)低差別化・低品質商品の氾濫

大量の新規参入者が「デザイン能力不足」「版権範囲の理解不足」「コスト削減を優先」といった理由から、ほぼ同じような絵柄・ほぼ同じ構成の商品を大量に提供する状況が生じている。これが、「どの店に行っても同じ商品しかない」状態を招き、消費者の疲労を増大させている。

3. 中游から下游への圧力伝導メカニズム

中游の過剰供給は、以下の形で下游にダメージを与える。

(1)滞留在庫の下游への転嫁

売れ残りリスクを小売側が負う構造であるため、売れない商品はそのまま下游店舗の“負債”となる。

(2)商品が多いが“買うものがない”状態

低品質商品が増えると、店頭の陳列スペースを埋めるが、消費者にとって魅力的な商品はむしろ減る。結果として「店舗の客流が減少 → 売上減少 → 廃業増加」という悪循環が強まり、今年の閉店ラッシュの主要因となった。

4. 中游企業の“二極化”:勝者と敗者が明確化

一方、中游全体が苦境にあるわけではない。中游企業は急速に「勝者と敗者」に分化している。

5. 逆勢を乗り越えた“頭部プレイヤー”:閲文集団と快看漫画の成功要因

本節では、雷報が実施したインタビューに基づき「閲文集団(閲文好物)」「快看漫画(Kuaikan Goods)」という二大IP企業がどのように中游で成功しているのかを分析する。

(1)閲文集団:IP内容とグッズ開発を完全連動させるモデル

閲文好物の核心強みは、「IPの内容更新」と「グッズ開発」を同一ラインで動かせる点である。一般的な企業は「版権確認」「監修」「デザイン提案」が複数段階に分かれ、時間がかかる。しかし閲文は原作IP側でもあるため、以下が可能である。

- 開発テーマの決定を即時に行える

- 重要ストーリーの更新に合わせて商品を同時展開

- IP世界観に合致した商品を高頻度で開発

- 監修の速度と精度が極めて高い

代表例として、《全職高手》の「2025世界選手権」テーマ商品は、

「ストーリー上の節目」とあわせて「ファンの感情価値」を理解し、「現実の2025年との“世界線一致”を捉える」ことで市場全体を巻き込む現象級テーマ へと成長した。閲文のグッズGMVは2025年上半期だけで4.8億元(約100億円)に達し、前年通期に匹敵する規模となった。

(2)快看漫画:IP運営とグッズ事業の完全一体化

快看漫画の強みは、IPの長期価値を最優先し、商品化を“IP運営の一部”として扱っている点である。

快看は以下を一体化させて運用している。

- 原作更新

- 特典・番外の発表

- 市場施策

- グッズ企画・販売

- オフラインイベント・快閃店

- ファンコミュニティ運営

そのため、「IPの価値を損なわず、かつファンの熱度を維持したままグッズ化を進める」ことに成功している。

快看グッズ事業の年間売上は、前年比 100%以上の成長 を記録した。

6. 中游構造の核心問題:低効率供給のスパイラル

中流の卸業者が大量参入し、低品質の商品を市場に放出すると:

- 低品質商品が氾濫

- 小売店が仕入れるが売れない

- 在庫滞留で資金ショート

- 小売店が倒れる

- 出品方への発注が減る

- 出品方がさらに低コスト化 → 品質悪化

- 市場の信頼が失われる

- 消費者の購買意欲が低下

といった “供給悪循環” が生まれる。今年の線下チャネル崩壊は、まさにこのスパイラルの表面化した形である。

7. 中游の今後の方向性:価値中心型への転換が必須

今後、中游が生き残るには、

「高品質・高差別化・高世界観再現」の三点が必須となる。

とりわけ:

- IP側との深い協働

- ストーリー連動型のテーマ開発

- 商品体系の長期設計

- ファンコミュニティを基盤とした売上構造の構築

が求められ、単なる“生産請負”型の出品方は急速に淘汰されるとみられる。

7. 結論:今の“冷え込み”は再編過程であり、次の成長曲線の前兆である

ここまでみてきたように中国グッズ市場は衰退しているのではなく、生き残るべき企業と淘汰されるべき企業を選別する大変革期にある。

◎ 供給過剰の時代は終わり

◎ 価値主導の時代が始まり

◎ IP連動型企業が主役となる

短期的には下流が痛みを伴っているが、中長期的には企画力のある企業が主導する“健全なグッズ市場”が形成されると結論づけられる。

出典:2025年グッズ市場は衰退しているの?https://mp.weixin.qq.com/s/8JRd76fnrYEWanBE9lFv_A

コラム記載者紹介

IP FORWARD顧問:中山淳雄