中国コンテンツ市場コラム-第2回「日本の数倍規模にバブル化する、2025年中国グッズ経済の上半期報告書」

中国グッズ市場は3.4兆円、2次元経済で13兆円。これは驚くべきことに誇張無しに実績として出ている数字である。日本は玩具市場1.1兆円、キャラクター商品市場1.8兆円と比較すると「日本の2~3倍規模」ということになる。

さらに驚くのはこの3兆円どころか、二次元(アニメ・ゲーム)周辺の中国市場は日本が及ぶもつかない巨大さを誇り、2025年に6521億元(約13兆円)、2029年には8344億元(約17兆円)にも達すると予想されている。また、グッズの概念の拡大、製品ラインナップの拡大、異なる業界の融合、そして消費者の精神的消費需要の絶え間ない増加という大きな傾向の下で、全体的な「IP+消費」市場規模はおそらく1兆元レベル(約20兆円)に達する。いま中国において、IP消費の黄金時代が来ているのだ。

本調査は長年「グッズ経済」の発展動向に注目してきた。昨年末に発表された「2024年グッズ経済年末報告書」は、業界内で好評を博した。しかし2025年も半ばを過ぎ、グッズ業界でも大きな変化が起きている。今回はその洞察を深めたい。

1. 市場トレンド:コレクション機能から「感情+生活浸透+テクノロジー融合」の三位一体

谷子という言葉は、英語の「goods」(グッズ)の音訳に由来し、漫画、アニメ、ゲーム、特撮、小説、バーチャルアイドル、リアルアイドルなどに基づいて開発されたIP周辺商品またはIP派生品を一般的に指す。中国の谷子経済の爆発は「二次元コンテンツ」に焦点を当てたものだ。品目では小さく、軽量で、単価が比較的低いバッヂ、立て看板、ペンダント、絵葉書、ぬいぐるみなどのライトなものばかり。これらは狭義の谷子市場で、それは広義ではハード周辺や3次元分野のリアルのタレント周辺と区別される。

「グッズ」の概念が進化するにつれて、「グッズ経済」もまた拡大していきます。IP価値を中心とする推進力、2次元の周辺経済を基盤とする圏層、また一部の3次元の領域もカバーしながら、形態的にはリアル/デジタルの周辺を書き込んで、IPまわりに形成される体験・サービスとして、次元を超えたIP経済を作り出しています。

コンセプトの発展は、グッズ製品ラインナップの分派、異なる業界・業態への融合、ユーザー規模の拡大、業界規模の突破、産業エコシステムの成熟などに表れてきており、報告書でも上記の幾つかの側面をそれぞれ整理分析しています。

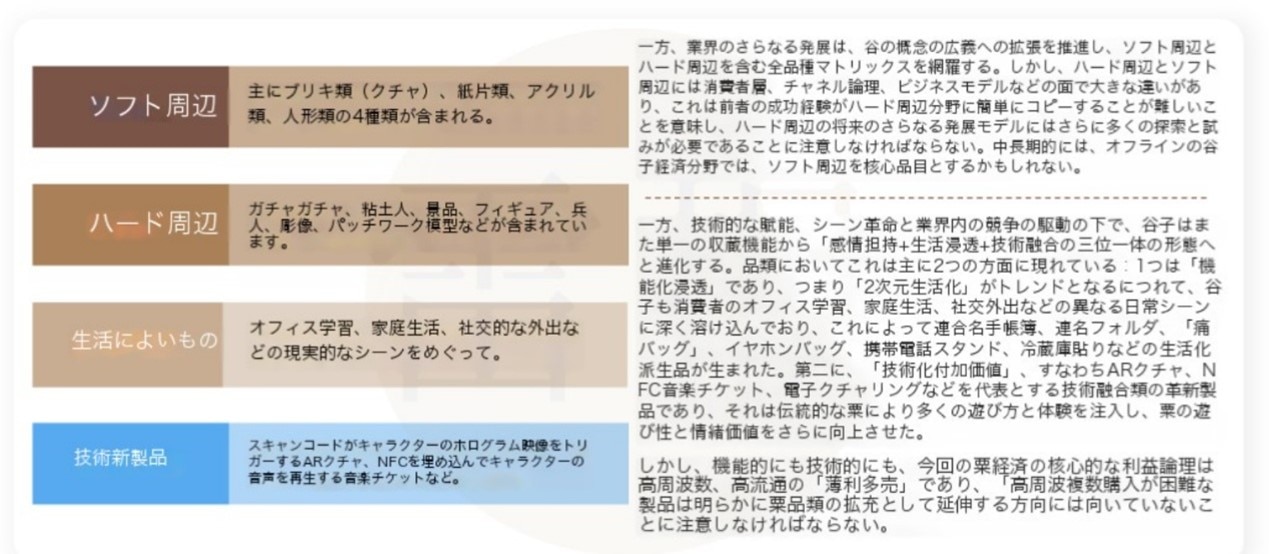

グッズ概念の派生については、報告書は次のように述べる。「テクノロジーの強化、シーン革命、業界内競争によって、グッズは単一のコレクション機能から、「感情の運搬+生活の浸透+テクノロジーの融合」という三位一体の形態進化に進化するだろう。

グッズ商品目の多元化は、2つの側面に表れている。1つは「機能化の浸透」です。つまり、「2次元的生活化」(アニメ・ゲームに囲まれた生活)がトレンドとなるにつれて、グッズは消費者の職場、学校、家庭生活、社交旅行などのさまざまな日常シナリオに深く根差すようになり、これによりシェア用手帳、シェア用フォルダー、「痛み袋」、ヘッドフォンバッグ、携帯電話スタンド、冷蔵庫ステッカーなどの日常づかいの生活派生品が生まれています。2つ目は「技術化による付加価値」です。つまり、ARバッヂ、NFCの音楽ライブチケット、電子バッヂブレスレットなどを代表とする製品が、従来の収集用グッズにより多くのプレイや体験を付加し、グッズのプレイヤビリティ(遊びの幅)と感情喚起の価値を向上させているのです。

ただ注意すべきことは、高頻度で高流通の「薄利多売」に依存して出来上がっているものであり、1人のユーザーが「高頻度・複数購入」する余地のない製品はこのトレンドから置き去りにされている、という点です。

2.グッズ経済トップ10都市が発表、上海、広州、成都などがランクイン

地域経済発展レベル、住民の消費能力および文化包容度などの要因が総合的に推進され、「グッズ経済」の展開には著しい地域差が生じてきています。「都市別グッズ熱」セクションでは、下記の3つ軸(小紅書のトピック閲覧数、各都市のグッズ店舗数、およびカードゲーム・チャッププレイの全国各都市の店舗数)から、中国内各都市のグッズ経済発展レベルを分類した。小紅書のトピック閲覧数はこのプラットフォームの「xx都市“食谷”/グッズ」を検索キーワードとし、関連地域の最高トピック閲覧量を測定基準として、全国の主要都市(主に省都市)での“食谷”熱(グッズ消費欲求)の状況を統計しました。

統計によると、上海と広州はそれぞれ4297万回、2878万回とトップ1,2位を占めている。武漢、杭州、深圳、香港、南京、北京では900万回を超え、これがTier2の都市となる。500回越えの成都、天津、重慶、長沙、青島、寧波がTier3、200万回以上の蘇州、合肥、厦門、福州、瀋陽、西安、昆明がTier4となる。

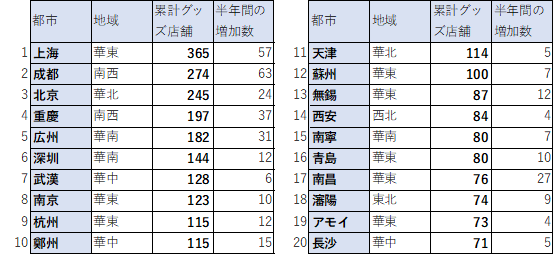

グッズ店舗数はブロガー@全国グッズ店地図のデータを参照し、この2025年上半期でのグッズ新設店の増加状況から、トップ20都市を割り出した。トップは上海の365軒で1位、リスト上で唯一300軒以上のグッズ店を持つ谷子経済の中心都市である。成都と北京はそれぞれ274軒と245軒と続き、重慶と広州のグッズ店数も200軒に近い。地域的には、華東地域(上海市を中心に江蘇省、浙江省、安徽省、山東省、江西省、福建省)が8都市でダントツ1位で、南華地域と中華地域に各3都市、西南地域と北華地域に各2都市があり、東北地域と西北地域が1都市となっている。ではこのTOP20都市においてこの半年間でどのくらいの新規店舗が増えたかといえば「357軒」、その中で成都63店舗と上海57店舗が大きく伸ばした2都市となり、重慶、広州、南昌、北京でも20軒以上の新規グッズ店を追加した。

谷子(グッズ)店舗数と2025年上半期増加数

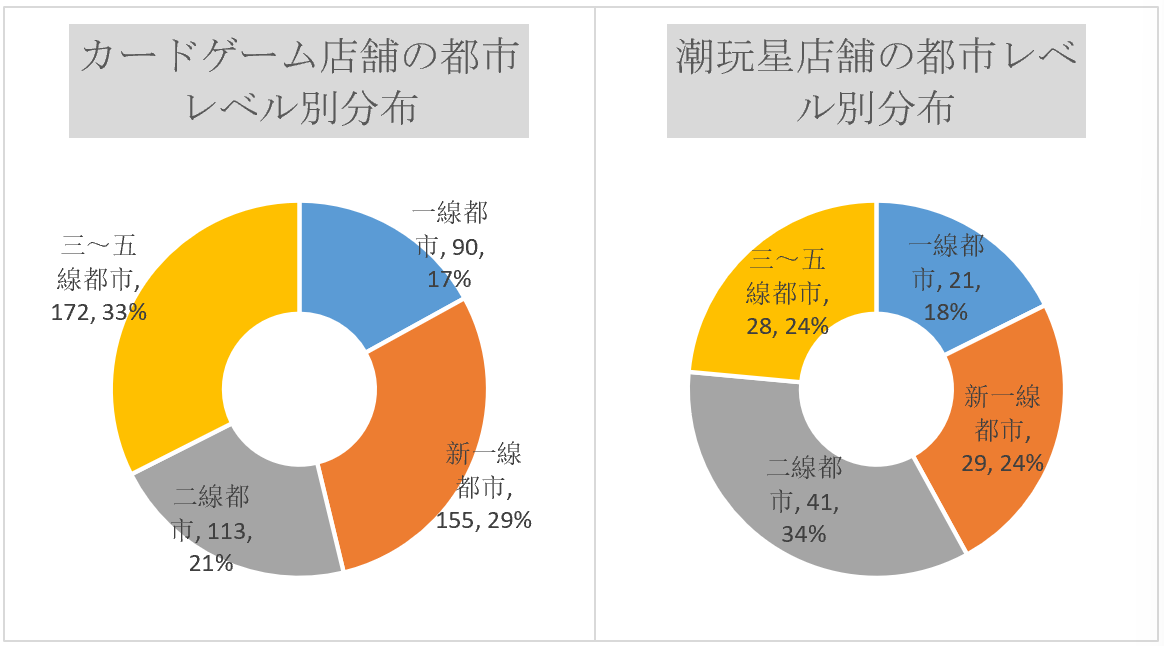

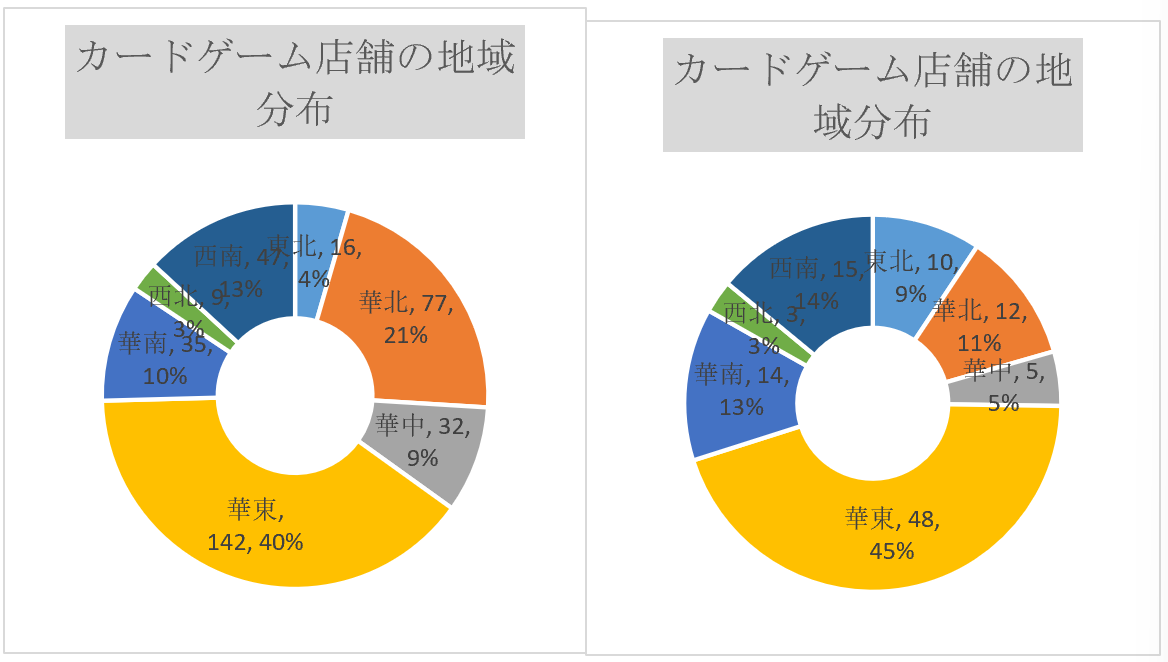

現在店舗数が最も多いカードゲームと潮玩星の2つの小売ブランドの地域別店舗数の推移からも、中国各地のグッズ経済状況を見ることができる。統計によると2ブランドは合計530店舗と119店舗を持ち、一線、新一線、二線の3種類の高級都市(49都市)にそれぞれ合計358店舗と91店舗を配置し、全体の7割前後となる。残りの三~五線都市でわずか3割前後の店舗数となる。都市別にみてみると上位10位にランクインした都市は、北京、上海、成都、武漢、天津、重慶、杭州、広州、深圳、南京である。具体的なランキングは、小紅書のトピック閲覧量ランキングやグッズ店数ランキングとは若干異なるものの、上位都市の状況は基本的に一致している。

3次元も総合した上で、現在中国内のグッズ経済が最もホットで2次元的魅力が最も強い10都市は、上海、広州、成都、重慶、北京、武漢、深圳、杭州、南京、天津、という順になる。上海は疑いなく国内2次元の第1位都市であるといえる。

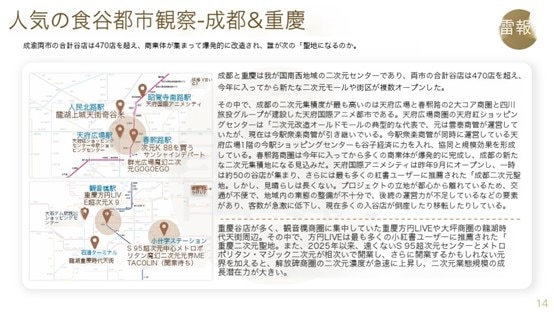

報告書はまた、上記の都市地域内の代表的な二次元ビジネス体をそれぞれ整理分析し、成都を例として、報告書は次のように述べている。成都の2次元集約度において最も高いのは、「天府広場」と「春熙路」の2つの主要商業圏と、四川旅投グループが建設した「天府国際アニメーションシティ」である。天府広場の天府紅ショッピングセンターは、「2次元改造旧ショッピングセンター」の典型的な代表で、元は雲泰商管が運営していたが、現在は今駅の衆楽商管が引き継いでいる。今駅の衆楽商管が同時に運営している天府広場1階の今駅ショッピングセンターもまたグッズ経済が過熱しており、この二か所は波及的に拡大している。春熙路商業圏は今年以来、多くの商業体の爆発的な改造が完了し、成都の新しい2次元集約地となる見込みである。天府国際アニメシティは昨年9月にオープンし、一時は約50軒の谷子店が集まり、最も多くの小紅書ユーザーに推薦された「成都二次元聖地」でさえあった。しかし、好景気は長く続かず、場所的に市内中心部から遠く離れていること、地域内の業態のシナジーがあまり効果を奏しておらず、客入りは急激に減少しており、現在多くの谷子店が倒産または移転している。

※この成都についての見立ては中山が別途記事で解説しているhttps://gamebiz.jp/news/412182

3. ブランド競争構造:48ブランド1478店舗、グッズ店の4大タイプ

【ブランド競争構図】セクションでは、中国の代表的な48ブランドの店舗数の変化を表している。市場は急速に発展しており、新興グッズ店ブランドは“牛の毛のように”多く、これらは主に雷報が長期的に注目してきたブランドであるため、彼らの変化を通じて市場発展の一部の傾向を見ることができます。統計によると、2025年7月現在、48ブランドは全国で累計1478店舗を展開しており、2025年1月より141店舗増加した。総店舗数は増加したが、実際にはそのほとんどが2025年は拡大のペースを緩めており、141店舗の増加の多くはカードゲームというブランドでの店舗数増加だった。統計期間中、カードゲーム店舗数は115店舗増加し、415店舗から530店舗に増加している。しかし、潮玩星の上半期の傾向は総店舗数は29店舗減少している。

これまでの業界全体の拡大ブームと比較して、今年上半期のさまざまなブランド間の発展が既に差別化傾向を示していることが分かる。フリップアニメ&三月獣(March Monster)の創業者は、2024年下半期の市場波動に比べて、2025年第2四半期以降、市場全体が回復状態にあると述べた。しかし、市場の二極化傾向はより鮮明で、優れたIPとブランドの需要は依然として強いが、コアとしての競争力のないIPと中小ブランドの収益は決して楽観的ではない。

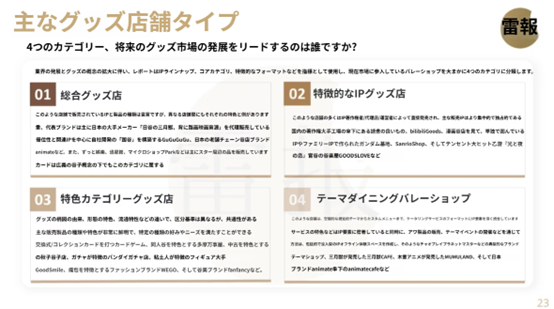

続いて、報告書はこれら48のグッズ店ブランドを総合し、IPラインナップ、コア品目、特色業態などを指標として、現在市場に参入しているグッズ店を大まかに総合型グッズ店、特色IPグッズ店、特色品目グッズ店、テーマ飲食グッズ店の4大カテゴリに分類し、各タイプの代表的なブランドの発展動向と将来の計画について紹介と分析を行った。

出典:https://mp.weixin.qq.com/s/pqhevUo1CN_QQ9DsR32fuw

ここまでが2025年上半期の中国グッズ市場の傾向である。2023~24年の爆発期を経て、追い風ではあるが、底堅い需要のなかで部分的には市場飽和のような傾向も見られている。2026年に入り、日本IPの中国市場展開は様々な地政学リスクをはらむようになってきているが、それでも依然としてこの3.4兆円という市場、そこにおける日本IPの人気度(2026年現在でもトップ10には確実に日本IPは入ってくる)を考えると決して無視はできない市場なのだ。

コラム記載者紹介

IP FORWARD顧問:中山淳雄