中国の自動運転企業に勝ち目があるのか ~中国自動運転市場のPEST分析~

はじめに

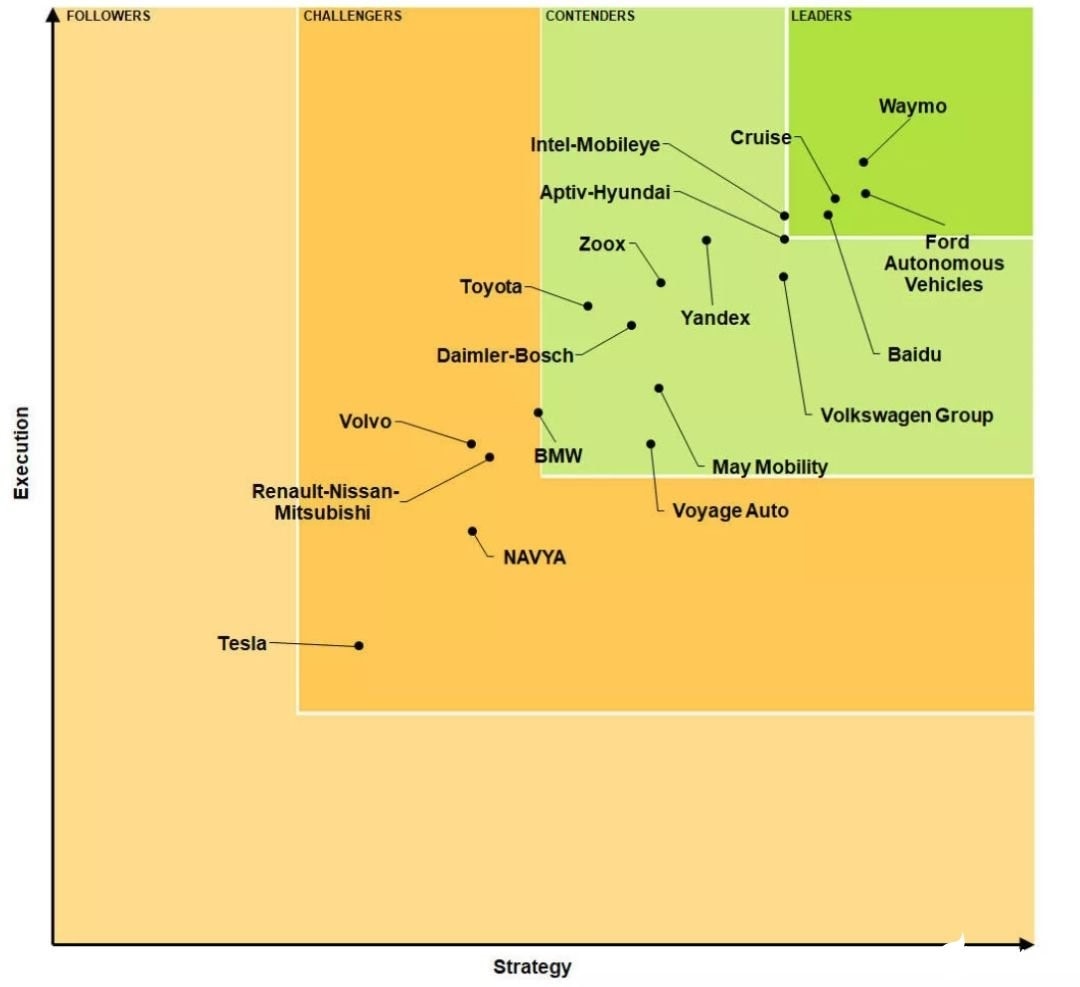

Navigant Research( 米国調査会社)が公表した「2020年自動運転システム開発企業ランキング」によれば、中国の巨大IT企業の一つ「百度」は上位4位、ファーストクラスにランクインした。同社は、世界中の主要な自動運転システム18社を対象に調査・分析を行い、ビジョン、市場戦略、パートナー、生産戦略、技術、販売&マーケティング&製品、生産能力、製品品質&信頼性、プロダクト・ポートフォリオ、持久力などの視点から各社の特徴をまとめている。

これも踏まえつつ、中国の自動運転技術は一体どこまで発展しているのか、「百度」のほかに自動運転技術の開発に注力している中国企業があるのか、自動運転の新興業界において中国企業に勝ち目があるのか、中国自動運転市場のPEST分析をしてみる。

図1 自動運転自動車システム企業18社の戦略と業務評価

出所:Navigant Research

分析

<政策(Political)>

中国政府は「中国製造2025ロードマップ」を公表してから、自動運転技術の成長を促す政策は次々と打ち出している。

【2015年】「中国製造2025ロードマップ」

【2016年】「第13次5ヵ年自動車工業発展計画に関する意見」及び「中国スマートコネクテッドカー発展ロードマップ」

【2017年】「国家コネクテッドカー産業標準体系建設ガイドライン(スマートコネクテッドカー)(2017)」

【2018年】「スマートコネクテッドカー走行テスト管理規範(試行)」

【2020年】「スマート自動車イノベーション発展戦略」及び「スマートコネクテッドカー技術ロードマップ2.0」

また、昨年、中国スマートコネクテッドカー・イノベーション・センターの発表した、最新の「スマートコネクテッドカー技術ロードマップ2.0」は、2035年に向けて以下の目標を揚げた。

【2025年迄】

1. 中国自動運転ソリューション発展戦略の確立、多部門の協調管理体制を形成すること

2. PA自動車、CA自動車の販売台数は同期自動車販売台数の50%以上、HA自動車は市場に投入し始め、C-V2Xの搭載率は50%以上

3. HA自動車は閉鎖的環境及び特定の環境での商用実用化を実現すること

【2030年迄】

4. 中国自動運転ソリューションは世界自動車成長の重要な一環をさせること

5. PA自動車、CA自動車の販売台数は同期自動車販売台数の70%以上、HA自動車は20%程度、C-V2Xの搭載率はほぼ100%

6. HA自動車は高速道路で広く応用され、一部の都市道路で一定規模で応用されること

【2035年迄】

7. 各種の自動運転の自動車は中国で広く応用されること

<経済(Economical)>

中国自動車協会の統計データからみれば、2020年の中国の自動車販売台数は2,531万台で前年比1.9%減であるが、2020年1~10月、個人消費者による中国新エネルギー自動車の購入台数は70万台程度、全体の85%を占めており、かつ、2019年年度の購入台数より12%増えた。新エネルギー自動車市場の成長は好調している。

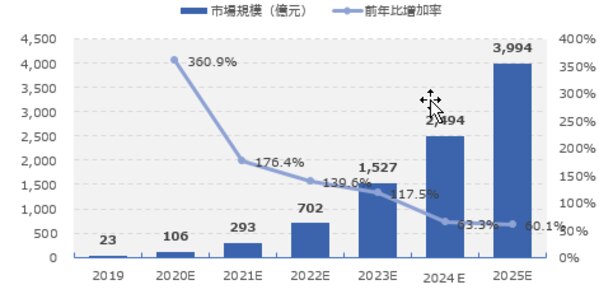

また、百度の推測によれば、中国自動運転サービスの市場規模は年々伸びていて、2025年に3,994米ドルに達す見込みである。

図2 中国自動運転サービス市場規模の見通し

出所:百度

<社会(Social)>

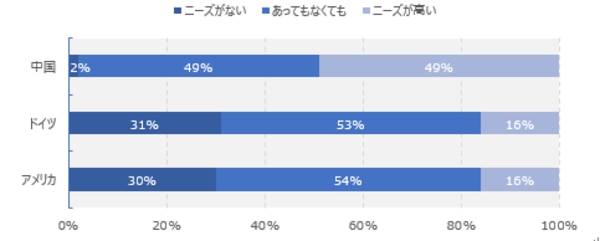

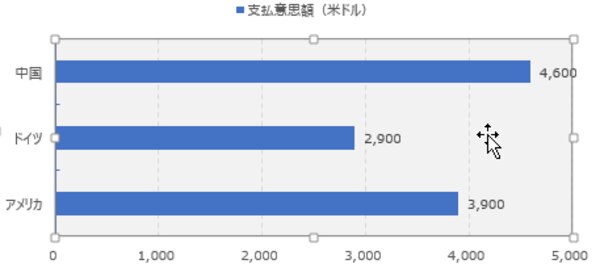

マッキンゼーの調査結果によれば、中国消費者は自動運転及びRobotaxiの受容性が高く、調査対象の49%は自動運転サービスのニーズが高いと思われる(図3)。また、中国消費者はドイツやアメリカより自動運転サービスへの支払意思額が高く、4,600米ドルとなる(図4)。

図3 自動運転サービスの受容性について

出所:マッキンゼー

図4 自動運転サービスの支払意思額

出所:マッキンゼー

<技術(Technological)>

① インフラの建設は加速化している

インフラの建設は5G、IoT、クラウド、ビッグデータなど多岐にわたる技術と関わっている。各地方政府は知能型交通制御システムやシェアリングシステムなどの先端的な技術を駆使するインフラ建設に注力しており、それぞれ中国のIT巨大企業と手を組んで自動運転を実現するためのインフラ建設プロジェクトを立ち上げている。

百度:Apolloオープンプラットフォーム、路車協調システムの開発

アリババ:閉鎖的環境や専用道での自動輸送システムの開発

テンセント:クラウド構築、シミュレーションプラットフォーム、高精度地図などの開発

Huwei:スマートな道路、スマートな自動車を繋げる協調システムの開発

一つの例として、2020年、百度の知能交通業務部(略称「ITB」)の売上は15億元、100%政府からの収益で百度IDG事業群全体売上の57%を占めている。

ITBは交通インフラのインテリジェント化とアップグレード、都市に道路協同システム、区域インテリジェント信号最適化システムなどの次世代知能交通ソリューションの開発・提供に携わっている。現時点では、確認された百度と契約済みのインフラの建設プロジェクトの地方政府は、北京市、広州市、長沙市、滄州市、南京市、重慶市、成都市、四川龍池高速道路、陽泉市、銀川市がある。

② 中国企業は自動運転用のセンサー開発市場に参入

自動運転の実現に必要不可欠なセンシング技術について、特に重要なコアセンサーとなるLiDARの開発に中国企業が参入している。

機械的回転式LiDAR:禾賽科技(Hesaitech)、速騰聚創(Robosense)

ソリッドステート式LiDAR:大疆Livox(DJI Livox)

MEMS式LiDAR:Huawei、禾賽科技(Hesaitech)、速騰聚創(Robosense)

以上のことから、中国企業による自動運転の開発・実践・市場参入は急速に進んでおり、今後も注目していきたいと思います。

著者情報

IP FORWARD

模倣対策部/ビジネスサポート部 部長